経費とは

つづいては費目別計算の3番目、経費についてです。経費とは工場で発生した材料費および労務費以外の原価要素をいいます。材料費には、「物品の消費によって生ずる原価」、労務費には、「労働用役の消費によって生ずる原価」としっかり定義がきめられているのですが、経費には「製造原価のうちで材料費と労務費以外のもの」と消極的な定義のされ方をしています。工場にあるもので製品を作る原価要素で材料と人以外の全部の物という凄く雑多な位置付けになっているのが経費になります。

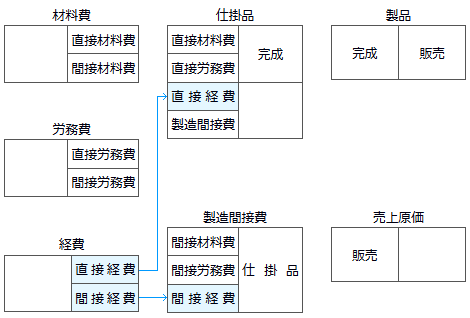

経費の勘定連絡図

勘定連絡図はこの範囲になります。

工業簿記全体のどのあたりを学習しているか意識できているでしょうか。費目別計算は材料費、労務費、経費とありました。部門別計算、製品別計算とかは忘れてしまっているでしょうか。少し意識しつつ読み進んでもらえたらいいなと思います。

経費の分類

経費にはどのようなものがあるのかという分類です。経費には、どのような経費が発生したかによる形態別分類と、生産する製品との関連における分類(直接・間接費)と経費の消費額の測定方法による分類に分けられます。

また、直接経費は製品に対して直接認識できる経費という意味で、これは材料費労務費のところとパターンは同じですね。

| 経費 | 直接経費 | 外注加工賃 | 支払経費 | 当月の支払額または請求額 |

|---|---|---|---|---|

| 特許権使用料 | ||||

| 間接経費 | 福利厚生費 | |||

| 修繕費 | ||||

| 保管料 | ||||

| 減価償却費 | 月割経費 | 月割した金額 | ||

| 賃借料 | ||||

| 保険料 | ||||

| ガス代 | 測定経費 | 当月の使用料を測定し計算した金額 | ||

| 水道代 | ||||

| 電気代 | ||||

| 棚卸減耗費 | 発生経費 | 発生した金額 |

材料なら製品の材料としてイメージできましたが、経費の場合は雑多ですね。もちろん経費は工場で発生したものに限ります。減価償却費なんて工場以外に本社にある建物でも発生しますが原価に含めないということですね。とりあえず経費の分類については、下に簡単な説明がありますが全て覚えようとせず、直接経費であるところの外注加工賃と特許権使用料のこの2は必ず覚えて、残りは間接経費だ、こういう要領でいいと思います。

直接経費

直接経費はある製品に対して直接に認識・計算できる経費をいいます。

- ・外注加工賃(がいちゅうかこうちん)

- 材料の加工や組み立てを外部業者に委託したときに支払う加工賃。

- ・特許権使用料(とっきょけんしようりょう)

- 他人がもつ特許を利用した時に払う使用料。製品の中に何処の特許が使われているなんてことあります。こういうのも原価になるんですね。

間接経費

間接経費はある製品に対して直接に認識・計算できない経費をいいます。

- ・福利施設負担金(ふくりしせつふたんきん)

- 工場従業員が利用する社宅などの福利厚生施設の会社が負担する補助金。なお法定福利費と名前が似ているのがありますが、あれは労務費です。

- ・福利厚生費(ふくりこうせいひ)

- 工場従業員の健康診断や社員旅行になど従業員の福利厚生のためにかかる費用。

- ・修繕費

- 工場建物や機械設備などの修繕費。

- ・保管料

- 材料や製品を保管する倉庫代金など。

- ・旅費交通費

- 製造に関係ある出張・会議の旅費など。

- ・通信費

- 工場の電話料金・郵便代金など。

- ・租税公課

- 工場の固定資産税や印紙代など。

- ・減価償却費

- 工場建物や機械などの減価償却費。

- ・保険料

- 工場建物や機械などの保険料。

- ・賃借料(ちんしゃくりょう)

- 工場建物や機械などの賃借料。

- ・棚卸減耗費

- 材料や製品の減耗した費用。

間接経費は実際に発生した額がそのまま製品原価となります。

(参考)経費の測定方法による分類

ほとんど簿記2級で出題されることはないと思うので参考まで。間接経費は消費額の測定方法によって支払経費、月割経費、測定経費、発生経費に分類することができます。直接経費は請求額に基づいて計上しているので関係はないです。経費には形態別分類や生産する製品との関連における分類のほかにも分類方法があるってことですね。

- 支払経費

- 支払経費とは、原価計算期間の実際の支払額を消費額とする経費をいいます。労務費のときのように支払額と計算期間とでズレがある場合、月末に前払分や未払分で調整することになります。

- 月割経費

- 月割経費とは、1年間や半年の間など長い期間で総額が決められている経費です。月割経費は1年間や半年の総額を月割りした額が消費額になります。

- 測定経費

- 測定経費とは、実際の支払額ではなく、測定額をもって消費額とする経費になります。実際の支払額とは別に、工場内にあるメーターなどで測った消費量を消費額とする経費になります。

- 発生経費

- 発生経費とは、当月の実際発生額の生じた分が消費額となる経費になります。

経費の消費

経費の発生と消費です。経費会計は特に大きな論点はないのでササッとお話します。まず、直接経費は仕掛品勘定で、間接経費は製造間接費勘定で処理をします。ここはいつも通りです。

金額については、上にある経費の測定方法による分類から、支払経費なら前払い・未払いを調整しつつ金額を決め、月割経費なら1ヵ月分を求め、測定経費ならメーターなどから経費を決めて計上します。

仕訳についてですが、経費を消費した場合は、経費勘定科目で処理をする場合と、経費勘定を用いないで記帳する場合と、費目別の経費勘定を用いる場合があります。

・経費勘定科目で処理をする場合(直接費の場合)

発生:

- (借方)

- 経費

- ×××

- (貸方)

- 現金

- ×××

消費:

- (借方)

- 仕掛品

- ×××

- (貸方)

- 経費

- ×××

・経費勘定科目で処理をしない場合(直接費の場合)

発生・消費:

- (借方)

- 仕掛品

- ×××

- (貸方)

- 現金

- ×××

この方法は経費が発生すると同時に消費されている点に注目し、ダイレクトに直接経費は仕掛品に、間接経費は製造間接費勘定に計上する方法になります。仕訳の数が手間がかからない分どこで発生した原価かわかりにくくなっています。

・費目別の経費勘定を用いる場合(直接費の場合)

発生:

- (借方)

- 外注加工賃

- ×××

- (貸方)

- 現金

- ×××

消費:

- (借方)

- 仕掛品

- ×××

- (貸方)

- 外注加工賃

- ×××

この方法は外注加工賃なら外注加工賃勘定を用いて仕訳をする方法です。他の方法に比べて、仕掛品勘定や製造間接費勘定をみたときに、どのような経費が発生しているのかがわかりやすいです。

どの方法を用いるかは、会社側でどれが一番合っているか判断して選択することになります。

工業簿記の試験問題では、問題文から勘定科目をみて、どの方法で処理をするか判断して問題を解くことになります。問題で多く登場するのは、経費勘定科目で処理をしない場合です。